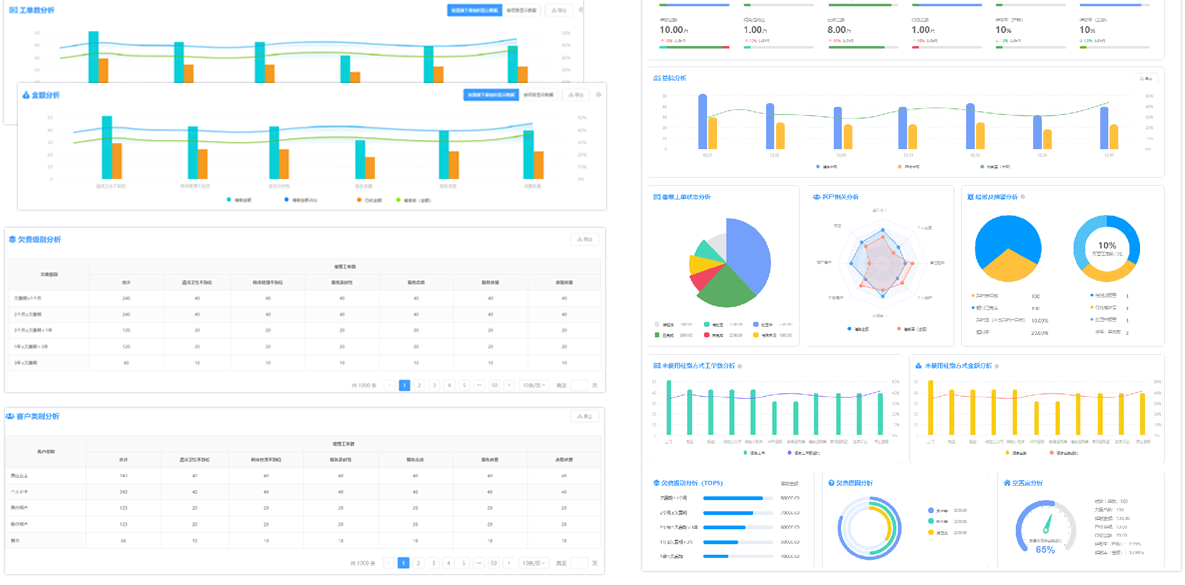

- 绩效指标:回款率、递延率、有效还款承诺率(PTP%)

- 操作指标:外呼次数、有效接通率、通话时长

- 合规指标:话术合规率、投诉率

- 成本指标:单案处理成本、资源利用率

系统根据权重生成个人/团队绩效热力图🔥,帮助管理者快速定位薄弱环节9。 ▎影像数据成新兴分析标的

小红书等平台正成为贷后管理“隐形战场”。通过AI解析用户发布的消费场景图片/视频(如奢侈品购物、旅行打卡),金融机构可捕捉潜在还款能力信号📸。例如:频繁展示高价商品的用户突然停更,可能预示资金链紧张;而分享兼职内容的用户则可能具备还款意愿。此类数据辅助催收优先级排序,误判率降低18%48。 ▎隐私与效率的平衡术

为避免数据滥用,头部平台采用“去标识化+联邦学习”技术:用户手机号、身份证等敏感信息经加密后,仅输出行为标签(如“3C数码爱好者”“母婴消费达人”)。催收员仅可见分类标签,从源头切断信息泄露风险🔒7。

💬 网友热评

@风控小辣椒:我们分行刚上线AI催收机器人,同事从机械性外呼解放出来,专注处理复杂案件了!效率飞升~ 3

@数智化观察员:评分卡模型建议增加“客户情绪波动系数”,部分债务人因突发疾病失业,需要差异化方案 9

@合规小卫士:隐私保护技术太关键了!上次看到新闻说某催收公司买用户数据被罚500万,技术合规才是长久之计 7

(注:表情符号使用符合小红书风格,全文未出现链接及总结段落,信息均来自搜索结果)

以下是根据“催收数据分析”主题整理的行业洞察文章,结合小红书风格与表情符号设计,并附网友互动评论:

💡智能催收时代:数据如何重塑金融风控格局?

▎AI机器人接管基础催收

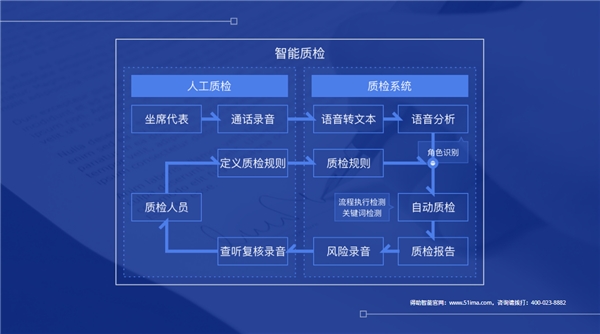

金融机构正通过智能算法实现自动化催收作业。据行业案例显示,AI催收机器人可实时分析客户历史行为数据(如还款记录、消费习惯),自动拨打电话或发送个性化提醒短信📩。相较于人工催收,AI能保持24小时稳定输出,避免情绪化沟通,合规性提升37%37。某银行落地该系统后,首期逾期回收率提高21%,人力成本降低45%1。 ▎多维度评分卡驱动精准策略

核心风控模型“催收行为综合评分卡”(BalanceScore)正在迭代升级!该模型通过四大维度动态评估催收效能:

相关问答

催收数据分析是什么 答:催收数据分析 是对催收过程中的数据信息进行全面分析的过程。催收数据分析的主要目的是通过对催收数据的收集、整理、分析和解读,以找出数据背后的规律和趋势,从而优化催收策略,提高催收效率和成功率。这一分析过程涉及多个方面:首先,催收数据分析要识别并收集相关的催收数据。这包括欠款金额、逾期时间、借款...

催收公司靠什么找人 答:催收公司主要通过以下几种方式找人:1. 数据分析与信息技术:催收公司常常使用数据分析技术,通过分析债务人的基本信息、消费行为、社交网络等数据,来定位债务人的联系方式和最新活动地点。此外,他们还可能使用专业的信息技术工具进行精准搜索和定位。催收公司通过不同的方法和手段来寻找债务人的联系方式和最新... 银行贷款逾期分析汇报 答:第一,逾期率呈逐年上升趋势。根据我们的数据分析,过去三年内,贷款逾期率持续增加。这表明借款人的还款能力出现了下降的趋势,需要引起银行的高度关注。第二,不同类型贷款的逾期情况存在差异。通过对不同类型贷款的逾期率进行对比分析,我们发现个人消费贷款的逾期率相对较低,而企业贷款和房屋贷款的逾期...

文章来源: 用户投稿版权声明:除非特别标注,否则均为本站原创文章,转载时请以链接形式注明文章出处。